Штатное расписание унифицированной формы Т-3 применяется для указания структуры, персонального состава организации. Рассмотрим эту форму подробнее, а также приведем штатное расписание с образцом заполнения.

С 1 января 2013 года коммерческие организации не обязаны оформлять кадровые документы по утвержденным формам, то есть могут использовать самостоятельно разработанные бланки документов.

Подробнее об этом см. в статье «Первичный документ: требования к форме и последствия ее нарушения» .

Однако унифицированная форма Т-3 — это достаточно удобный и привычный способ оформления штатного расписания. Кроме того, штатное расписание образца формы Т-3 содержит все необходимые сведения, поэтому большинство работодателей продолжают использовать именно эту форму документа.

Напомним, штатное расписание - бланк унифицированной формы Т-3 - и порядок его заполнения утверждены постановлением Госкомстата РФ от 05.01.2004 № 1. Для того чтобы пользователи нашего сайта знали, как составить штатное расписание, образец документа представлен как в чистом виде (в этом разделе), так и в заполненном состоянии (в последнем разделе).

Штатное расписание — это один из внутренних нормативных документов, который обязана иметь каждая организация (или предприниматель с наемными работниками).

Штатное расписание содержит:

Штатное расписание своей главной целью имеет определение структуры, штатной численности и размера ФОТ. Документ не содержит фамилии работников и их штатную расстановку по должностям. Штатная расстановка (синонимы: штатное замещение, штатный список) нормативными документами не установлена. Штатное замещение в отличие от штатного расписания не является обязательным документом для организации, тем не менее оно часто используется. Обусловлено это тем, что штатное замещение позволяет отслеживать вакансии, а также заполнение штатных единиц при приеме на работу совместителя или если должность делится между несколькими сотрудниками. Штатное замещение обычно разрабатывается на основе штатного расписания формы Т-3 с добавлением столбца, в который вносятся фамилии, имена, отчества работников, занимающих определенные должности. Если организация применяет в своей деятельности штатное замещение, то нужно учитывать, что этот документ должен храниться 75 лет.

О сроках хранения кадровых документов читайте .

Составление штатного расписания может быть возложено на любого работника организации, при этом оно в обязательном порядке утверждается приказом (распоряжением) руководителя или иного уполномоченного лица. Порядок издания документов об утверждении штатного расписания должен закрепляться в учредительных документах.

О нюансах составления таких приказов читайте в материале «Приказы по основной деятельности - это какие приказы?» .

При составлении штатного расписания впервые ему присваивается номер 1, а в дальнейшем применяется сквозная нумерация. В штатном расписании указывается дата составления, а также дата, с которой штатное расписание вводится в действие. Эти две даты могут различаться. В форме Т-3 предусмотрено указание периода действия штатного расписания, реквизитов приказа о его утверждении и количества штатных единиц.

Штатное расписание в табличной части начинают заполнять с указания наименований и кодов структурных подразделений. Как правило, код подразделения в штатном расписании указывают в порядке, позволяющем определить подчиненность и структуру всей организации.

Если у организации есть филиалы и представительства, то нужно учитывать, что они являются структурным подразделением организации, и соответственно, штатное расписание должно составляться по организации в целом. Даже если руководителю филиала передали право самостоятельно утверждать штатное расписание, то составляется оно все равно как часть единого штатного расписания.

В графе 3 штатного расписания приводится наименование должности, специальности, профессии, которые указываются в именительном падеже без сокращений. Наименование должности, профессии присваивает работодатель, если работа не связана с тяжелыми условиями труда и представлением льгот, в противном случае при указании должности в штатном расписании нужно ориентироваться:

Как привести наименования должностей в соответствие профстандартам, читайте .

Если организация принимает на работу сотрудников для выполнения определенного вида работы, а не на должность (профессию, специальность), то это тоже нужно отразить в штатном расписании.

Далее в графе 4 штатного расписания указывается количество штатных единиц. Штатные единицы могут быть указаны как полные, так и неполные. Содержание неполной штатной единицы в штатном расписании указывается в долях, например 0,25; 0,5; 2,75 и пр.

При составлении штатного расписания особое внимание нужно уделить графе 5 «Тарифная ставка (оклад) и пр., руб.». В самом простом случае в этой графе штатного расписания указывается фиксированный размер оплаты труда за месяц.

На практике при составлении штатного расписания часто возникает вопрос о правильном оформлении документа в ситуациях, когда нет фиксированного размера оплаты труда, например при сдельной оплате. В этом случае рекомендуется в графе 4 штатного расписания поставить прочерк, а в графе 10 указать: «Сдельная оплата труда / Сдельно-премиальная оплата труда» и привести ссылку на локальный нормативный акт, определяющий порядок установления оплаты труда, а также ее размер за определенную норму выработки. В аналогичном порядке рекомендуется поступать, заполняя штатное расписание в ситуации, когда работнику установлена часовая тарифная ставка.

Если в штатном расписании предусмотрена неполная штатная единица, то в графе «Тарифная ставка (оклад)» всё равно указывается сумма полного оклада по должности.

Образец заполнения штатного расписания формы Т-3 в ситуации, когда нет фиксированной оплаты труда, а также есть неполная штатная единица, можно найти на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! В ст. 22 ТК РФ указано, что оплата должна быть равной за равный труд. Из этого следует, что «вилка» окладов в штатном расписании является нарушением Трудового кодекса. Роструд в письме от 27.04.2011 № 1111-6-1 рекомендует по одноименным должностям в штатном расписании указывать одинаковые размеры окладов, а возможность выплаты одному из работников заработной платы (не оклада) в большем размере регулировать за счет надбавок и доплат в зависимости от сложности работы, количества и качества труда.

В графах 6, 7, 8 «Надбавки, руб.» указываются надбавки — как принятые в организации (за ненормированный рабочий день, повышенную ответственность, знание иностранных языков, стаж работы и др.), так и установленные на законодательном уровне (например, за работу в районах Крайнего Севера). Штатное расписание унифицированной формы предполагает, что эти графы заполняются в рублях. Если для указания всех надбавок, действующих в организации в штатном расписании, недостаточно граф, то их количество можно увеличить, издав приказ о дополнении формы штатного расписания. Аналогично рекомендуется поступить, если надбавки устанавливаются в процентах.

Графа 9 «Всего за месяц» заполняется только в том случае, когда оклад и надбавки указаны в рублях. В указаниях по составлению штатного расписания говорится о том, что «при невозможности заполнения организацией граф 5-9 в рублевом исчислении... графы заполняются в соответствующих единицах измерения (процентах, коэффициентах и пр.)». Однако фактически оформить штатное расписание таким образом невозможно. В такой ситуации можно в этой графе поставить прочерки, а в графе 10 «Примечание» указать ссылку на нормативные акты, как внутренние, так и нормативные, которыми установлены надбавки. Ссылка в графе 10 на документ, позволяющий устанавливать надбавку за стаж, позволит не менять расписание при изменении размера надбавки. Также в графе 10 указывается любая информация, имеющая отношение к штатному расписанию.

Бланком унифицированной формы Т-3 предусмотрены подписи руководителя кадровой службы и главбуха, но вот такого реквизита, как печать, в нем нет. Периодичность и сроки утверждения штатного расписания законом не установлены, и каждый работодатель решает этот вопрос самостоятельно.

Ознакомление со штатным расписанием работников производится только в том случае, если эта обязанность работодателя закреплена коллективным договором, соглашением, локальным нормативным актом (письмо Роструда от 15.05.2014 № ПГ/4653-6-1).

В штатное расписание могут вноситься изменения, если нужно дополнить его новыми должностями и структурными подразделениями или, наоборот, исключить их, а также при изменении окладов, переименовании подразделений и должностей. Изменение в штатном расписании оформляется приказом. Есть 2 способа внести изменение в штатное расписание:

1) издание приказа о соответствующем изменении;

2) издание приказа об утверждении нового штатного расписания.

При сокращении штата или численности, изменении окладов в штатное расписание также вносятся изменения, при этом нужно учитывать, что дата ввода в действие изменений не может наступать раньше чем через 2 месяца после издания приказа. Это связано с тем, что работников нужно предупредить за 2 месяца о предстоящем сокращении (ч. 2 ст. 180 ТК РФ) или о предстоящих изменениях в условиях трудовых договоров.

Штатное расписание хранится в организации постоянно. Организации, осуществляющие контрольно-надзорные функции (например, инспекция по труду, контролирующие органы ФСС РФ, ПФР, налоговые органы), при проведении проверок вправе затребовать этот документ. В случае непредставления затребованных контролерами документов или их копий, включая штатное расписание, на работодателя может быть наложен штраф в размере 200 руб. за каждый непредставленный документ (, п. 1 ст. 126 НК РФ).

Штатное расписание - обязательный документ, который должен быть у любого работодателя. Пример заполнения штатного расписания по форме Т-3 можно найти в интернете на многих бухгалтерско-юридических сайтах, однако образец с описанными выше ситуациями приводится достаточно редко. При подготовке штатного расписания формы Т-3, образец заполнения которого приведен в данной статье, может быть хорошим подспорьем как для опытного, так и для начинающего кадровика.

О том, как правильно организовать кадровый учет, читайте в статье

Штатное расписание составляется отделом кадров, экономистами или бухгалтерией, является официальным документом юридического лица и входит в состав обязательных кадровых документов, составляется оно, как правило, на год. На основании него осуществляется прием сотрудников во вновь организованное предприятие, а также происходит коррекция действующего состава. Готовое расписание утверждается приказом руководителя. Довольно часто документ требуют при проверках, а также могут запросить в случае судебных разбирательств.

В штатном расписании перечисляется перечень подразделений, в котором описывается организационная структура организации и его штатная численность, согласно уставу, с указанием количества работников, профессий, величие заработной платы, сумм доплат и надбавок. Если есть необходимость, то работники могут быть разделены по принадлежности к организационной структуре, например, «Административный отдел», «Отдел продаж», «Отдел кадров» и так далее.

Организации могут использовать как унифицированную форму Т-3 штатного расписания, так и вести самостоятельно разработанную форму, согласно ФЗ «О бухгалтерском учете».

При этом необходимо, чтобы форма содержала следующие элементы:

Бланк штатного расписания также можно найти во многих специализированных программах для ведения бухгалтерии, в конце статьи можно скачать необходимые формы. Рассмотрим порядок заполнения формы Т-3.

Наименование организации вносятся в документ в строгом соответствии, как указано в регистрационных документах, указывается код ОКПО, присвоенный органами статистики в момент регистрации юридического лица. Нумерация может начинаться сначала каждый год, так и быть сплошной, считая с момента создания первого документа.

Штатное расписание утверждается на основании приказа руководителя, а в соответствующих графах в «штатке» указывается его номер и дата вступления в силу. В форме указываются общее число рабочих мест, учитывая и вакантные, не занятые места.

Следует учитывать, что дата утверждения формы и дата ее составления могут отличаться, дата вступления в силу документа может быть также отлична от первых двух дат. Даты должны быть в соответствующем порядке.

Табличная часть документа содержит в себе графы:

В каждом предприятии присутствует несколько структурных подразделений, отражающих, в том числе, основные направления деятельности и чем больше организационная структура, тем их больше. В соответствии с орг. структурой руководство может самостоятельно определить названия подразделениям и присвоить код отделу – это может быть, как аббревиатура названия, так и набор цифр, которые обозначают их место расположение.

Должности в организации определяются на основании справочника – классификатора ОКПДТР, причем коммерческие организации могут применять у себя не только строгую формулировку. Бюджетные организации должны применять в строгом соответствии, так как сотрудники могут получить определенную государственную поддержку и льготы, если это предусматривает профессии, подразумевающая работу во вредных условиях труда. Обязательно нужно будет использовать классы и разряды, согласно тарифно-классификационному справочнику. Указывать можно в любой последовательности: в разброс, по приоритету должности, по алфавиту.

В зависимости от производственной необходимости количество персонала определяется самостоятельно. Возможно применение труда по совместительству, так же неполного рабочего дня. В таком случае используются десятичные дроби (0,3; 0,7). В тоже время можно учитывать и вакантные должности, если есть необходимость в определенном количестве сотрудников, такие данные указываются либо в примечании, либо внизу в сноске.

В графе «Оклад» указывается заработная плата (тарифная ставка), которая пишется в рублях с копейками. Величина может быть определена в соответствии с тарифной сеткой, по ставке или исходя их процента или доли выручки (прибыли) и т.д. Если сотрудник принимается на сдельную ставку, то в штатном расписании следует указать зарплату, рассчитанную по определенным методикам.

Должностные оклады работников указываются в графе 5 , премии, которые должны быть отражены в Положении «О премировании» (трудовых договорах каждого сотрудника или коллективном договоре) указываются в графе 6. Доплата за вредные условия труда, которые определяются по проведенной в обязательном порядке специальной оценке условий труда и закрепленные соответствующими нормативными актами, указываются в графе 7 .

Доплаты и надбавки сотрудникам, которые установленными в трудовом договоре или установлены законом отражаются в графе «Надбавки и доплаты» . Это может быть доплата за интенсивность, вредные условия труда, северные коэффициенты и премии. При необходимости можно применять процентное разделение этих коэффициентов.

Сумма заработной платы с учетом всех штатных единиц, окладов и надбавок по всему предприятию указывается в графе 9 . Фактические исходя из итогового значения данной графы определяется общий фонд заработной платы по организации за месяц в целом.

Готовая форма штатного расписания подписывается руководителем отдела кадров, а также главным бухгалтером, ставится печать и после этого форма утверждается соответствующим приказом руководителя. Если документ состоит из нескольких листов, то его сшивают, нумеруют и скрепляют печатью.

Обычно штатное расписание утверждается на год, тем не менее ввиду определенных обстоятельств может возникнуть необходимость во внесении корректив в ранее утвержденную форму. Это производится также на основании приказа руководителя (или уполномоченного на это действие лицом), об вносимых изменениях. Как правило, такая необходимость возникает в результате изменения организационной структуры организации, например, при сокращении персонала или наоборот при расширении, при изменении окладной части, реорганизации и т.д.

Если изменения коснулись каких-либо сотрудников организации, то их необходимо уведомить под роспись в письменной форме о произведенных в «штатке» изменений.

Что такое штатное расписание, как его составить и утвердить — эти и другие вопросы будут рассмотрены в этой статье.

Основные положения для того, чтобы штатное расписание образец 2016 для ООО было верным

Оно является локальным нормативно правовым актом, которым оформляется:

Также предприятие должно включать в этот документ информацию о месячном фонде оплаты труда, должностных окладах всех сотрудников, надбавках.

Согласно постановления №1 от 2004 г. Федеральной службы госстатистики, каждое ООО должно принимать в кадровое делопроизводство штатное расписание. Желательно, чтобы организация установила процедуру, сроки, специалистов ответственного за подготовку в других локальных нормативно правовых актах, например, в Инструкции по делопроизводству, сюда же можно вносить изменения.

Разработкой, поддержанием в актуальном состоянии расписания может заниматься любой работник, у которого такая обязанность указана в должностной инструкции. Часто этим занимаются бухгалтера, кадровики, при необходимости директор, издав соответствующий приказ, может заняться работой самостоятельно.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

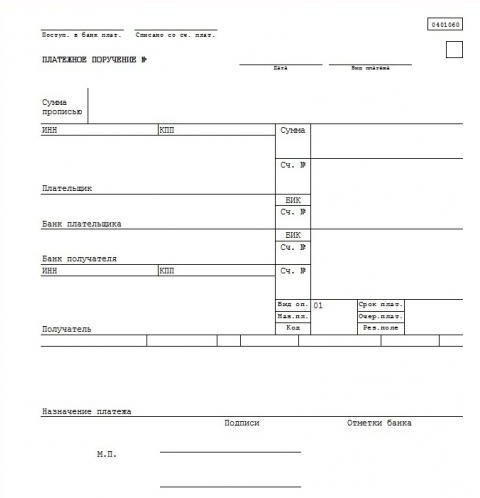

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.