Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна. Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса :

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение .

Здесь есть важное условие - критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места , а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения . ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос - как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на ? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала. Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров). Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

Для регистрации в ФСС подают нотариально заверенные копии:

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

Каждая современная компания, которой требуется расширить сферу своей деятельности, имеет право в РФ открывать разные обособленные подразделения, представленные представительствами или филиалами. Им присваивается определенный индивидуальный адрес. Они наделяются конкретным правовым статусом, указанным в названии. Предоставляются им разные права и обязанности, перечисленные в ст. 55 ГК. Но при этом владельцы организации должны хорошо разобраться в том, как выполняется регистрация обособленных подразделений. Процедура предполагает передачу многочисленных документов в ФНС и другие государственные фонды и организации.

Оно представлено представительством или филиалом основной компании, которой требуется расширить территориально сферу своей деятельности. Чтобы открыть такое подразделение, должны соблюдаться условия:

Регистрация обособленного подразделения не предполагает открытия новой самостоятельной фирмы, поэтому ему не присваивается статус юрлица. Не обладает такой филиал какой-либо правовой самостоятельностью. Все цели, нюансы и задачи работы разрабатываются исключительно головной организацией. Сама фирма занимается ведением бухучета и налогового учета за все представительства.

Процесс открытия разных подразделений жестко регулируется разными законодательными актами. К ним относятся:

При нарушении любого вышеуказанного законодательного акта компания будет привлекаться к ответственности.

Руководители, принимающие решение о необходимости открытия подразделения, должны хорошо разбираться в том, как выполнить данный процесс. Ориентироваться надо на ст. 11 НК, где указываются все основные требования к такому филиалу.

Оптимальное функционирование допускается при учете требований:

При открытии подразделения руководство фирмы самостоятельно решает, будет ли сформирован филиал или представительство. Филиал располагается по собственному индивидуальному адресу. Он выполняет все функции основного предприятия, а также представляет его по ст. 55 ГК. Представительство отличается обособленностью территориально от головной компании. Основным его назначением выступает представление и защита интересов организации.

Необходимость в этом процессе может быть обусловлена разными причинами. Наиболее часто регистрация обособленных подразделений требуется в таких ситуациях:

Процесс регистрации любого представительства должен выполняться только с учетом основных положений законодательства. Если присваивается производственной структуре индивидуальный адрес, а при этом планируется работа в течение месяца или большего периода времени, то непременно необходима регистрация в налоговой обособленного подразделения. Данное требование содержится в ст. 23 НК.

Первоначально руководство фирмы должно принимать соответствующее решение, на основании которого требуется открыть филиал или представительство. Пошаговая инструкция регистрации обособленного подразделения предполагает выполнение последовательных этапов. Каждый из них является важным, поэтому фиксируется официальными документами. К этим этапам относятся:

Процесс не считается слишком сложным, если в нем хорошо разобраться. Непременно требуется регистрация в налоговой обособленного подразделения. Если это не будет выполнено своевременно, то компания будет привлечена к административной ответственности.

Перед непосредственным процессом регистрации руководство фирмы должно озаботиться подготовкой определенной документации.

Документы для регистрации обособленного подразделения в ФНС:

Все эти документы следует подавать в ФНС. Если требуется обращаться в ПФ, то передается документация:

На основании этих документов получает представитель фирмы уведомление о постановке на учет филиала.

Регистрация в ФСС обособленного подразделения предполагает подготовку документации:

На основании этой документации работники учреждения выдают специальное извещение, подтверждающее, что филиал приобрел статус страхователя.

Процедура по длительности зависит от того, как правильно выполняются последовательные этапы. Срок регистрации обособленного подразделения стандартно не превышает одного месяца. Начать процедуру надо в течение 30 дней с того момента, как фактически начинает функционировать представительство.

При открытии филиала непременно требуется известить об этом работников ФНС. Такая процедура называется регистрацией в ИФНС обособленного подразделения. Выполняется процесс уже после того, как создано представительство, а также уже могут быть внесены изменения в учредительные документы организации. Для передачи уведомления можно пользоваться разными способами:

Порядок регистрации обособленного подразделения предполагает, что в течение 5 дней после передачи документов работникам ФНС получает компания уведомление о постановке на учет филиала. В этом документе прописывается КПП структурного подразделения. Он должен использоваться при составлении разных документов. Если заявление о регистрации обособленного подразделения не будет передано в ФНС в установленные сроки, то это выступает основанием, чтобы привлечь руководство фирмы к ответственности.

Обращаться в этот государственный фонд следует уже после того, как будет получено уведомление от ФНС. Регистрация в ФСС обособленного подразделения - это простой процесс, который требуется при условиях:

Для проведения регистрации требуется подать в ФСС соответствующее заявление и другие документы от компании. Нередко требуется получить предварительно справку из банка, где открыт расчетный счет, чтобы предоставить реквизиты данного счета. Документация может передаваться при личном посещении учреждения, через электронные каналы связи или с помощью отправки их почтой.

Подготавливается стандартный пакет документов, передаваемый работникам ПФ. Порядок регистрации обособленного подразделения в ПФ предполагает, что в течение 5 дней после передачи документации будет получено уведомление. Оно говорит о том, что представительство было поставлено на учет в этом фонде. Получено будет два экземпляра, так как один должен находиться в головной компании, а другой передается работникам филиала.

На основании ФЗ №54 вся кассовая техника, используемая компаниями или их филиалами, должна быть зарегистрирована в ФНС. Регистрация кассы обособленного подразделения может выполняться двумя способами:

В заявлении указывается название подразделения, его ИНН, адрес и место монтажа онлайн-кассы, название техники, ее заводской номер и сведения о характере расчетов. С февраля 2017 года требуется устанавливать и регистрировать только онлайн-кассы, поэтому старые ККТ не применяются.

Все владельцы компаний, желающие расширить сферу своей работы, должны знать, как правильно открываются филиалы. Регистрация обособленного подразделения организации должна выполняться в течение 30 дней после фактического начала работы данной структурной единицы.

Если нарушаются требования, то назначаются разные меры наказания для владельцев бизнеса:

Дополнительно выявляется виновник, после чего должностное лицо в индивидуальном порядке привлекается к административной ответственности, поэтому ним перечисляется штраф в размере от 2 до 3 тыс. руб.

При правильном открытии и регистрации филиала или представительства учитываются некоторые особенности функционирования, к которым относятся:

Если нарушаются вышеуказанные требования, то это приводит к тому, что фирма привлекается к ответственности. Поэтому целесообразно выполнять процесс создания подразделения при полном контроле со стороны опытного бухгалтера, трудоустроенного в компании. В этом случае можно избежать многочисленных ошибок и отрицательных последствий нарушения законодательства.

Таким образом, при открытии любого обособленного подразделения компании должны хорошо разобраться в правилах и процедуре его регистрации. Для этого учитывается, что уведомление должно отправляться не только в ФНС, но и в ФСС и ПФ. Важно разобраться, в какие сроки отправляется документ, какие к нему прикладываются другие бумаги, а также каковы последствия нарушений законодательства. При правильном процессе регистрации филиал может работать официально, представляя и защищая интересы предприятия. При этом у него будет иметься свой адрес и КПП.

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3). Скачать форму в формате pdf вы , или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам.

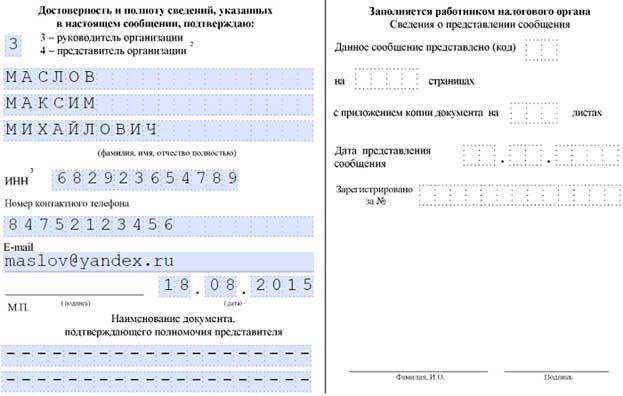

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы» . Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет , утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно ). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов , т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно . П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно .

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

Порядок создания обособленного подразделения ООО 2018 – 2019 год - правила, которые регламентируют расширение деятельности юридического лица. Развитие бизнеса, открытие новых точек сбыта, необходимость перевести в другое место опасное или «грязное» производство - случаи, когда необходимо создать обособленное подразделение ООО.

Законодательство предусматривает возможность создания трех видов обособленных подразделений:

Определение обособленного подразделения дается в ст. 11 Налогового кодекса РФ (НК РФ). Там перечислены его признаки:

Под это определение подпадает любое здание, офис, учреждение для социального обслуживания работников при наличии вышеперечисленных признаков. Российское корпоративное право требует от юридических лиц официально оформить эти структурные компоненты организации.

Понятия филиала и представительства содержит ст. 55 Гражданского кодекса РФ (ГК РФ). Под филиалом закон понимает такую часть юридического лица, которая находится вне его места нахождения и имеет право осуществлять все функции юридического лица. Представительство обладает меньшими правами, чем филиал, — оно может лишь представлять и защищать интересы юридического лица. Подробнее о видах и особенностях обособленных подразделений - в статье Обособленное подразделение юридического лица - 2018 - 2019 .

Самый простой способ расширения своего бизнеса — создание обособленного подразделения ООО. В соответствии со ст. 11 НК РФ даже одно рабочее место, существующее вне юридического адреса организации, должно быть оформлено как обособленное подразделение. Ответственность за неисполнении обязанности по сообщению в налоговую инспекцию сведений о созданных обособленных подразделениях предусмотрена ст. 126 НК РФ (п. 23 Обзора судебной практики ВС РФ от 15.11.2017 № 4). Исключение из правила: работники, направленные в командировку, дистанционные работники. Привлечение к труду таких лиц не является поводом для создания обособленного подразделения.

Руководство юридического лица должно поставить на учет обособленное подразделение в течение месяца после факта его появления. Датой создания при этом можно считать день трудоустройства первого работника.

Рассмотрим подробно, как открыть обособленное подразделение ООО в 2018 - 2019 году. Для этого руководство юридического лица должно предпринять такие действия:

Последний пункт актуален не для всех обособленных подразделений. Вставать на учет в этих фондах обязаны лишь те обособленные подразделения, которые осуществляют выплаты физическим лицам.

Создавая обособленное подразделение, желательно составить положение об обособленном подразделении ООО. Если обязательность положения о филиале/представительстве оговорена в ч. 3 ст. 55 ГК РФ, то для прочих обособленных подразделений такое правило не предусмотрено.

В то же время в положении об обособленном подразделении, не являющемся филиалом или представительством, можно закрепить важные особенности — например, виды деятельности и специфику работы, порядок управления подразделением, методы контроля за его деятельностью и т. д.

Образец такого положения можно скачать по ссылке: Положение об обособленном подразделении — образец.

Расширяя географические границы бизнеса, руководство компании начинает задумываться о том, как открыть филиал ООО в другом городе. Регистрация филиала во многом похожа на создание самого общества с ограниченной ответственностью. Главная причина этого: филиал вправе осуществлять производственную и торговую деятельность наравне с головным предприятием. Поэтому при открытии филиала ООО он должен быть зарегистрирован в налоговых органах, Пенсионном фонде РФ и ФСС.

Для регистрации филиала ООО необходимо предпринять следующие шаги:

Для регистрации изменений в налоговой инспекции ст. 17 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

В настоящее время постановка на учет во внебюджетных фондах и Росстате происходит автоматически, эти ведомства самостоятельно обмениваются информацией друг с другом.

После проведения всех процедур, описанных выше, руководство компании может открыть отдельный расчетный счет для филиала.

Еще один вариант создания обособленного подразделения — регистрация представительства ООО. Такой вариант актуален в том случае, если руководство организации не планирует вести в другом городе производственную или коммерческую деятельность.

Порядок создания представительства практически не отличается от порядка регистрации филиала. Для открытия представительства ООО в другом городе необходимо:

Регистрация в ПФР и ФСС также проходит автоматически, как и регистрация филиала ООО. Через представительство ООО не сможет осуществлять никакие фактические действия: производство продукции, продажу товаров, оказание услуг. Закон не предусматривает штрафные санкции за нарушение этого правила. Тем не менее руководству юридического лица следует помнить: главная функция обособленного подразделения — представление интересов ООО в другом городе.

Создание филиала или представительства — процедура, которая требует дополнительных материальных затрат на регистрацию в государственных органах, организацию самостоятельного бухгалтерского учета и содержание административного аппарата вновь созданной организации.

Кроме того, компании, создавшие обособленное подразделение в форме филиала или представительства теряют право на применение упрощенной системы налогообложения (подп. 1 п. 3 ст. 346.13 НК РФ). В этом плане создание обособленного подразделения, понятие которого дается в ст. 11 НК РФ, имеет такие преимущества:

Создание обособленного подразделения в форме филиала или представительства актуально только в том случае, когда эта часть организации будет иметь большое количество сотрудников и сложную структуру.

Таким образом, создание обособленного подразделения осуществляется посредством организации рабочих мест за пределами территории организации. Сведения о подразделении в форме филиала или представительства вносятся в устав ООО, а также в ЕГРЮЛ. Сведения об ином обособленном подразделении добавляются только в ЕГРЮЛ. Регистрация филиала по месту его создания в регистрирующем и налоговом органах производится силами ООО, постановка на учет в фондах — путем межведомственного взаимодействия фондов и ФНС.

Случается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса. В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя - это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

Требуется регистрация ООО ? Только наши специалисты гарантируют экономию времени и денег при создании нового ООО.

В некоторых случаях, характер работы организации позволяет вести дела дистанционно, прямо из дома, но когда речь заходит о магазинах, складских и офисных помещениях, деятельность предприятия начинает подразумевать работу по адресу. Такая ситуация подразумевает необходимость открытия обособленного подразделения.

Или другая ситуация. Вам необходимо расширить свой бизнес, за пределы родного города. О какой бы деятельности не шла речь, вам понадобится юридически грамотно оформить, новое место.

Существуют несколько вариантов такого оформления. Вы можете зарегистрировать филиал, представительство или же обособленное подразделение. В этой статье речь пойдет о последнем.

Обособленное подразделение: подразумевает наличие хотя бы одно «стационарного» рабочего места. Под рабочим местом подразумевается, заключение трудового договора с работником, минимум на один месяц. Работа должна контролироваться работодателем, а сам работник, находится на своем рабочем месте, согласно своим служебным обязанностям. (Основание: статья. 209 ТК)

Следовательно, склад без постоянного находящегося там работника - не считается обособленным подразделением. Аналогичным образом, не считаются обособленным подразделением: платежные терминалы, банкоматы и тому подобное.

Нанятые работники, с которыми сотрудничество осуществляется удаленно, также не считаются «стационарными». Следовательно, для заключения с ними договоров, совсем не нужно заниматься регистрацией обособленного подразделения.

Важно! Если вы являетесь индивидуальным предпринимателем, вы не должны регистрировать обособленные подразделения. По закону, ИП имеют право вести свою деятельность в любой точке страны, без привязки к месту из регистрации. Если же предприниматель работает по ЕНВД или с использованием патента, он должен встать на учет в налоговую службу по месту осуществления предпринимательской деятельности.

Согласно статье 346.12 НК РФ, льготная упрощенная система налогообложения, не может быть применена к организациям, зарегистрировавшим филиалы и представительства. Тут встает закономерный вопрос: каким образом следует произвести оформление обособленного предприятия, чтобы за ним оставалось право на УСН?

Вот, что говорится в Налоговом, Трудовом и Гражданском кодексах:

Учитывая все вышесказанное, напрашивается вывод, что ясного определения обособленного предприятия, просто не существует. Получается, что при регистрации, основной задачей будет избегать того, что характерно для филиалов и представительств.

В законодательстве прописаны следующие характеристики филиалов и представительств:

Такие подробности необходимы, поскольку если не разобраться в этом вопросе, руководитель, сам того не осознавая, может зарегистрировать обособленное подразделение в качестве филиала или представительства, что лишить его возможности осуществлять деятельность организации по УСН.

Организация может быть классифицирована, как работающая по ОСН, с момента создания (начала квартала) обособленного подразделения, обладающего характерными признаками филиала либо представительства. А по ОСН, на организацию будет возложена обязанность, начислять все налоговые сборы общего режима.

Принимая во внимание, все вышесказанное, разумно знать, какие признаки отличают филиал и представительство.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор.

В ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Регистрировать обособленное подразделение в фондах по месту нахождения, необходимо том случае, если в нем будет вестись отдельный баланс, будет открыт расчетный счет и планируются начисление выплат работникам. Регистрацию необходимо пройти в течение 30 дней.

В Пенсионный фонд необходимо представить следующие документы:

Что бы пройти регистрацию в Фонде социального страхования, необходимо предоставить копии (нотариально заверенные) следующих документов:

Примечательно, что упрощенный налог и страховой взнос за сотрудников обособленного подразделения, уплачивается в месте регистрации головного офиса, а НДФЛ, на этих сотрудников, удерживается в месте регистрации обособленного подразделения.

Следующие нарушения срока регистрации обособленных подразделений, влекут за собой штрафные санкции:

Подведем итоги. Чаще всего, регистрация филиала или представительства может быть совсем не оправдана. Значительно проще и быстрее зарегистрировать обособленное подразделение, организовав стационарное рабочее место.

Необходимые документы, достаточно просто собрать, да и сам процесс постановки на учет, происходит в местной налоговой службе (по месту регистрации головного офиса).

Весь процесс оформления может занять всего неделю.