Платежеспособность означает наличие у предприятия денежных средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными физическим платежами являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако, по существу, эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности.

Ликвидность менее динамична по сравнению с платежеспособностью. Дело в том, что по мере стабилизации производственной деятельности предприятия у него постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки. Поэтому и коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что, кстати, и дает отчасти основание аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений производственной деятельности.

Напротив, финансовое состояние в плане платежеспособности может быть весьма изменчивым, причем со дня на день: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменялась - пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременно платеж за поставленную ранее продукцию. Иными словами, оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты. Такие пиковые ситуации особенно часто имеют место в коммерческих организациях, по каким-либо причинам не поддерживающих в достаточном объеме страхового запаса денежных средств в расчетном счете.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-платежеспособности обращают внимание на статьи, характеризуя наличные деньги в кассе и на расчетных счетах в банке. Это они выражают совокупность наличных денежных средств, т.е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь, минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности, - в быстро реализуемых активах.

Таким образом, для экспресс-оценки финансового состояния предприятия, чем значительнее размер денежных средств на расчетном счете, можно утверждать, что оно располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспективы. В первом случае критерий оценки финансового состояния - ликвидность и платежеспособность предприятия.

Нередко понятия ликвидности и платежеспособности отождествляются, хотя вряд ли это оправдано. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежных средствах, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива. Ликвидность баланса определяется как степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Говоря о ликвидности предприятия, имеют в виду наличия у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения. Основным признаком ликвидности, следовательно, служит формальное превышение оборотных активов над краткосрочными пассивами. Уровень ликвидности предприятия оценивается специальными относительными показателями - коэффициентами ликвидности.

От степени ликвидности баланса зависит платежеспособность. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Ликвидность менее динамична по сравнению с платежеспособностью.

Для оценки ликвидности и платежеспособности могут быть использованы следующие основные приемы:

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ ликвидности баланса. Задача оценки баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа актив и пассив баланса группируется по следующим признакам:

Актив - по степени убывания ликвидности;

пассив - по степени срочности оплаты.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на группы:

А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств и краткосрочные финансовые вложения.

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы.

А3 - медленно реализуемые активы (наименее ликвидные активы). К ним относятся статьи из раздела II баланса «Текущие активы».

А4 - трудно реализуемые активы. Это статьи раздела баланса «Долгосрочные активы».

Таблица 2.1 Группировка актива по степени ликвидности

|

на конец 2005 года |

на конец 2006 года |

на конец 2007 года |

|

|

Денежные средства Краткосрочные финансовые инвестиции |

|

||

|

Итого по группе (А1) |

|||

|

Краткосрочная дебиторская задолженность Прочие активы |

|

|

|

|

Итого по группе (А2) |

|||

|

Товарно-материальные запасы, в т.ч.: Материалы Долгосрочные финансовые инвестиции |

|

||

|

Итого по группе (А3) |

|||

|

Нематериальные активы Основные средства |

|||

|

Итого по группе (А4) |

|||

|

Итого активов |

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства.

К ним относится краткосрочная кредиторская задолженность:

П2 - краткосрочные пассивы - краткосрочные кредиты и прочие текущие обязательства.

П3 - долгосрочные пассивы. Статьи раздела IV баланса «Долгосрочные обязательства».

П4 - постоянные пассивы. Статьи раздела баланса «Собственный капитал и обязательства» за минусом статей убытков (если они есть).

Краткосрочные и долгосрочные обязательства, вместе взятые, называют внешними обязательствами.

Таблица 2.2 Группировка пассивов по срочности оплаты

|

на конец 2005 года |

на конец 2006 года |

на конец 2007 года |

|

|

Краткосрочная кредиторская задолженность |

|||

|

Итого по группе (П1) |

|||

|

Краткосрочные кредиты Прочие текущие обязательства |

|||

|

Итого по группе (П2) |

|||

|

Долгосрочные кредиты Прочие долгосрочные обязательства |

|||

|

Итого по группе (П3) |

|||

|

Уставный фонд Нераспредел. доход (непокрытый убыток) Расходы будущих периодов |

|

|

|

|

Итого по группе (П4) |

|||

|

Итого обязательств |

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени. Реальную степень ликвидности и платежеспособности предприятия можно определить на основе ликвидности баланса. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается ликвидным, если имеют место следующие соотношения:

A1 П1 A2 П2 A3 П3 A4 П4

Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. Составление ликвидных средств и обязательств позволяет выяснить:

Текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1+А2) - (П1+П2)

Перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 - П3

Анализ ликвидности баланса оформляется в виде таблицы 2.3.

Согласно данным таблицы 2.3 баланс нельзя признать абсолютно ликвидным, так как три из четырех соотношений групп активов и пассивов отвечают абсолютно ликвидным. Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия.

Анализируемое предприятие на конец 2005 года, 2006 года и 2007 года по данным I-ой группы было неплатежеспособным. Сумма наиболее ликвидных активов на конец 2005 года составляла 674 тыс. тенге, тогда как сумма наиболее срочных обязательств - 1509 тыс. тенге, что на 835 тыс. тенге (674-1509) больше платежных средств. На конец 2007 года платежный недостаток составил 1141,6 тыс. тенге (232,4 - 1374). Сравнение быстрореализуемых и медленно реализуемых активов с краткосрочными и долгосрочными пассивами отражают ликвидность предприятия на сравнительно близкий к рассматриваемому моменту промежуток времени, а также перспективную ликвидность. Сравнение медленно реализуемых активов с долгосрочными пассивами представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, то есть позволяет предвидеть улучшение или ухудшение финансового положения предприятия в более поздние сроки.

В ТОО «Транзит» имелся значительный излишек платежных средств. Если на конец 2005 года его величина составляла 9408,0 тыс. тенге, то на конец 2007 года - 8594,1 тыс. тенге соответственно.

Сравнение итогов IV группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами. Но это потребуется тогда, когда предприятие будет ликвидировано. Соблюдение же принципа непрерывности или действующего предприятия требует, чтобы хозяйствующий субъект постоянно имел собственные оборотные средства, а для этого необходимо, чтобы соблюдалось приведенное четвертое неравенство А4 П4, то есть источники собственных средств превышали их мобилизованные активы. На анализируемом предприятии это неравенство соблюдалось.

Итог IV группы статей пассива баланса превысил итог этой группы актива на 11065 тыс. тенге в конце 2005 года, на 10334 тыс. тенге в конце 2006 года и на 10221 тыс. тенге в конце 2007 года. Следовательно, ТОО «Транзит» имеет собственные оборотные средства для осуществления бесперебойной деятельности.

Таблица 2.3 Анализ ликвидности баланса ТОО «Транзит»

|

на конец 2005г. |

на конец 2006г. |

на конец 2007г. |

на конец 2005г. |

на конец 2006г. |

на конец 2007г. |

Платежный излишек или недостаток (+; -) |

||||

|

Наиболее ликвидные активы (А1) |

Наиболее срочные пассивы (П1) |

|||||||||

|

Быстро реализуемые активы (А2) |

Краткосрочные пассивы (П2) |

|||||||||

|

Медленно реализуемые активы (А3) |

Долгосрочные пассивы (П3) |

|||||||||

|

Трудно реализуемые активы (А4) |

Постоянные пассивы (П4) |

|||||||||

Следует обратить внимание на один важный показатель - чистый оборотный капитал (чистые оборотные средства). Это абсолютный показатель, с помощью которого так же можно оценивать ликвидность.

Чистый оборотный капитал равен разнице между итогами раздела баланса «Текущие активы» и разделом баланса «Текущие обязательства».

Изменение уровня ликвидности определяется по динамике абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Рост этого показателя - повышение уровня ликвидности предприятия.

Таблица 2.4 Исчисление чистого оборотного капитала

В ТОО «Транзит» краткосрочные пассивы полностью покрываются оборотными средствами (таблица 2.4). В 2006 году по сравнению с 2005 годом значение текущих активов возросло на 0,6 %, а краткосрочные обязательства увеличились на 14,8 %, что повлекло за собой некоторое уменьшение значения чистого оборотного капитала на 1,1 %, однако предприятие осталось по-прежнему платежеспособным, а его баланс ликвиден.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности, при помощи финансовых коэффициентов.

Цель расчета оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде. Целесообразно их обобщить и сравнить с нормальными ограничениями, которые являются критерием деятельности предприятий в условиях рынка.

Таблица 2.5 Расчет и оценка платежеспособности при помощи финансовых коэффициентов

|

Наименование показателя |

Способ расчета |

Нормальное ограничение |

Пояснение |

|

Общий показатель ликвидности |

|||

|

Варьирует от 0,05-0,1 |

Показывает, какая часть краткосроч-ных заемных обяза-тельств может быть при необходимости погашена немедлен-но за счет имею-щихся денежных средств |

||

|

Коэффициент критической оценки |

Допустимое 0,7-0,8, желательное 1,5 |

Показывает, какая часть краткосроч-ных обязательств предприятия может быть немедленно погашена за счет средств на различ-ных средствах, в ЦБ, а также поступ-лений по расчетам |

|

|

Необходимое значение 1, оптимальное не менее 2 |

Показывает, какую часть текущих обя-зательств по креди-там и расчетам можно погасить, мобилизовав все оборотные средства |

||

|

0,5 уменьшение показателя в динамике - положитель-ный эффект |

Показывает, какая часть функциониру-ющего капитала обездвижена в про-изводственных за-пасах и долгосроч-ной дебиторской за-долженности |

||

|

Доля оборот-ных средств в активах |

Зависит от отраслевой принадлеж-ности п./п. |

||

|

Коэффициент обеспеченнос-ти собственны-ми средствами |

Не менее 0,1 |

Характеризуем на-личие собственных оборотных средств у предприятия не-обходимых для ее финансовой устой-чивости |

В анализируемом предприятии коэффициенты, характеризующие платежеспособность, имеют следующие значения.

Динамику коэффициентов, характеризующих платежеспособность ТОО «Транзит» можно оценивать положительно, несмотря на то, что в 2007 году предприятие могло оплатить лишь 17 % своих краткосрочных обязательств за счет денежных средств, что не соответствует нормативному значению. Значение коэффициента «критической оценки» значительно выше нормы и имеет тенденцию увеличения, что конечно же можно рассматривать с положительной стороны.

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса. Это главный показатель платежеспособности. У ТОО «Транзит» за 2007 год коэффициент текущей ликвидности составляет 8,44 можно сделать вывод о том, что предприятие располагает необходимым объемом свободных ресурсов, формируемых за счет собственных источников, и, следовательно, бухгалтерский баланс является удовлетворительным.

Таблица 2.6 Коэффициенты, характеризующие ликвидность и платежеспособность ТОО «Транзит» за 2005-2007 гг. (в долях единицы)

|

Коэффициенты платежеспособности |

на конец 2005г |

на конец 2006г |

на конец 2007г |

Изменение (+; -) |

||

|

Общий показатель ликвидности |

||||||

|

Коэффициент абсолютной ликвидности |

||||||

|

Продолжение таблицы 2.6 |

||||||

|

Коэффициент «критической оценки» |

||||||

|

Коэффициент текущей ликвидности |

||||||

|

Коэффициент маневренности функционирующего капитала |

||||||

|

Доля оборотных средств в активах |

||||||

|

Коэффициент обеспеченности собственными средствами |

Значения коэффицента маневренности, рассчитанные по предприятию, за все годы изучаемого периода превышали нормативное значение, из этого следует, что излишняя часть функционирующего капитала ТОО «Транзит» обездвижена в производственных запасах и дебиторской задолженности, что безусловно отрицательно сказывается на его финансовом состоянии. Значение коэффициента обеспеченности собственными средствами (0,88) дает основание также считать структуру баланса удовлетворительной, так как показывает наличие собственных оборотных средств у ТОО «Транзит», необходимых для обеспечения его финансовой устойчивости.

(для акционерного общества) - показатель, который характеризует отношение общего объема акционерного капитала к суммарным активам компании. Коэффициент платежеспособности - один из основных параметров, отображающий долю капитала, вложенного владельцем компании в имущество, а также степень независимости предприятия от заемных средств.

Коэффициент платежеспособности (для банка) - отношение всех активов финансово-кредитного учреждения к его текущим обязательствам.

Коэффициент платежеспособности - это параметр, который используется в Министерстве по торговле и промышленности Великобритании для анализа стабильности страховых организаций.

Платежеспособность в целом характеризует способность компании своевременно погашать свои обязательства. Если финансовое состояние предприятия стабильно, оно отличается устойчивой платежеспособностью. В обратной ситуации платежеспособность компании можно охарактеризовать, как слабую.

При расчете коэффициентов платежеспособности важно учитывать, что активы компании различаются по степени ликвидности, а именно по возможности обращения имеющихся активов в реальные деньги. Так, к категории ликвидных активов относятся:

Личный капитал предприятия;

- краткосрочные инвестиции в ликвидные ценные бумаги.

Следующие активы по уровню ликвидности - дебиторские долги и вклады в банки. На последнем месте - имущество (оборудование, здания), на продажу которого потребуется определенное время.

Также для расчета платежеспособности используется баланс компании, анализ которого заключается в сравнении капитала по активам (разбитым по группам ликвидности) и пассивам (разделенным по срокам погашения).

Финансовые возможности предприятия (банка, страховой компании) лучше всего выражаются через специальные коэффициенты платежеспособности, которые бывают нескольких видов:

1. Коэффициент общей платежеспособности - один из показателей, который отображает способность компании покрывать свои обязательства текущими активами. Формула расчета следующая:

Коэффициент платежеспособности = Капитал организации (собственный)/(Краткосрочные пассивы + Долгосрочные обязательства + Краткосрочные пассивы).

Оптимальный показатель коэффициента - от 0,5 до 0,7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Как следствие, предприятие относится к категории неусточивых. Но в некоторых случаях АО все-таки способно сохранять устойчивость даже при минимальном коэффициенте платежеспособности (до 0,5). Это возможно в случаях, когда предприятие отличается высокой оборачиваемостью активов, максимальным уровнем спроса, оптимальными каналами сбыта и снабжения, также минимальным уровнем затрат.

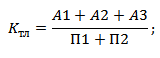

2. Коэффициент текущей ликвидности. Данный параметр позволяет определить текущую обеспеченность компании оборотным капиталом, необходимым для работы, а также своевременность выплаты всех имеющихся долгов.

Вычисление коэффициента текущей ликвидности осуществляется как отношение общей суммы всех оборотных активов компании (в виде дебиторских долгов, денежных средств, готовых товаров, имеющихся запасов и так далее) к срочным обязательствам организации в форме краткосрочной и кредиторской задолженности.

Коэффициент текущей ликвидности можно высчитать по простой формуле :

Ктл = ОбА/КДО

В данной формуле используются следующие показатели:

- КДО - это краткосрочные обязательства предприятия. Как правило, для расчета берутся итоговые значения четвертого параграфа баланса - строка 690. Из данного параметра вычитаются резервы будущих выплат и потенциальных затрат (строка 650), а также прибыль за будущие периоды (строка 640);

- ОбА - это оборотный капитал предприятия, который учитывается при оценке текущего баланса. Его расчет производится как итог второго параграфа баланса формы 1 (фиксируется в строке 290) «минус» дебиторские долги (платежи, которые планируются в срок от одного года с момента отчетной даты). Второе слагаемое - строка 230.

3. Коэффициент обеспеченности личными средствами . Данный показатель позволяет определить, насколько компания обеспечена капиталом для поддержки финансовой устойчивости предприятия на высоком уровне. Вычисляется данный коэффициент, как отношение между несколькими показателями:

Разницей суммарных объемов личного капитала и физической ценой основных средств. При этом в расчет берутся прочие внеоборотные активы;

- текущей стоимости оборотного капитала, имеющегося в наличии у компании. Здесь учитываются денежные средства, готовые товары предприятия, дебиторские долги и прочие оборотные активы.

Расчет коэффициента обеспеченности личными средствами производится по формуле:

Кос = СКО/ОбА,

где ОбА - объем оборотных активов (о нем упоминалось выше), а СКО - суммарный объем источников капитала компании.

Предприятие признается неплатежеспособным при выполнении одного из условий:

- Кос

на конец периода составления отчета меньше 0,1;

- Ктл

на конец периода составления отчета меньше 2.

Важно понимать, что признание неплатежеспособности компании и низкие коэффициенты неплатежеспособности - это еще не показатель несостоятельности предприятия. По сути, это лишь зафиксированное состояние, которое характеризует реальную неустойчивость компании и ее зависимость от заемного капитала. Большинство критериев устанавливаются с запасом, чтобы у руководителей была возможность принять определенные меры и выйти из кризисного состояния.

Только после того, как один из описанных выше коэффициентов не соответствует норме, производится расчет коэффициента восстановления неплатежеспособности. Обычно в вычислениях учитывается последний период (до 6 месяцев). Если же Ктл больше двух, а Кос меньше 0.1, то расчет упомянутого коэффициента платежеспособности производится за три месяца.

3. Коэффициент восстановления платежеспособности

. Данный параметр позволяет определить, насколько быстро компания сможет восстановить свою платежеспособность и рассчитаться по внешним обязательствам. Вычисление параметра производится как отношение расчетного коэффициента ликвидности к установленному параметру.

Сам коэффициент текущей ликвидности - это сумма двух параметров:

Изменения показателя в течении всего расчетного периода (как правило, в расчет берется шесть последних месяцев);

- текущее значение коэффициента на последний день отчетного периода.

Формула коэффициента восстановления платежеспособности выглядит следующим образом:

Кв = (Ктл.к + 6/Т (Ктл.к - Ктл.н))/2,

где 2 - это норма текущей ликвидности (об этом упоминалось выше);

- Т - это отчетный период, измеряется в месяцах;

- 6 - это нормированный срок, за который должна восстановиться платежеспособность компании;

- Ктл.к - параметр коэффициента ликвидности на последний день отчетного периода;

- Ктл.н - параметр коэффициента ликвидности на первый день отчетного периода.

Если коэффициент восстановления платежеспособности превышает единицу (при учете расчетного шестимесячного периода), то компания способна добиться поставленной цели и вернуться к прежним показателям. Если же параметр опустился ниже единицы, то восстановление платежеспособности практически невозможно.

4. Коэффициент утраты платежеспособности отображает, несколько быстро компания может растерять свои показатели и утратить способность расплачиваться по обязательствам. Данный параметр высчитывается, как отношение расчетного Ктл к его же установленному значению.

Формула коэффициента утраты платежеспособности выглядит так:

Ку = (Ктл.к + 3/Т (Ктл.к - Ктл.н))/2,

где Т - это период, который используется в качестве отчетного;

- 3 - норма платежеспособности для компании, в месяцах;

- 2 - норма коэффициента текущей ликвидности;

- Ктл.н - параметр коэффициента текущей ликвидности на первый день отчетного периода;

- Ктл.к - реальный параметр коэффициента текущей ликвидности на завершающий день отчетного периода.

В случае если коэффициент имеет показатель больше единицы (при расчете за трехмесячный период), то это свидетельствует о низком риске предприятия потерять свою платежеспособность. Показатель меньше единицы - это почти гарантия, что предприятие в течение расчетного периода потеряет свою платежеспособность.

Если появляются основания для признания баланса компании неудовлетворительным, а коэффициент восстановления платежеспособности показывает положительные перспективы, кто признание неплатежеспособности откладывается на полгода.

Если никаких факторов для признания баланса неудовлетворительным нет, то при определенном показателе коэффициента утраты платежеспособности принимается следующее решение:

- если коэффициент больше единицы

, то решение о неплатежеспособности компании не принимается;

- если коэффициент меньше единицы

, то принятие решения о неплатежеспособности исключено, но подобная угроза ставится на учет в ФУДН.

Более понятным языком о коэффициенте платежеспособности на Answr .

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Платежеспособность предприятия (организации) -это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Платежеспособность предприятия складывается из двух факторов:

1. Наличие активов (имущества и денежных средства), достаточных для погашения всех имеющих у организации обязательств.

2. Степень ликвидности имеющих активов достаточная для того, чтобы при необходимости реализовать их, привести в деньги в сумме достаточной для погашения обязательств.

При анализе первого изучают наличие у организации чистых активов (собственного капитала). Если у организации отрицательные , т.е. отсутствует собственный капитал, то она в принципе не может расплатиться по всем своим обязательствам ввиду превышения суммы обязательства суммой на всех имеющих активов. Такая организация может быть платежеспособной в короткой перспективе, рассчитывать по текущим долгам, но в долгосрочной перспективе велика вероятность банкротства.

Более жестким показателем платежеспособности организации, чем наличие собственного капитала, является коэффициент обеспеченности собственными средствами, утвержденный Федеральным управление по делам о несостоятельности (банкротстве) (распоряжение N 31-р от 12.08.1994). Коэффициент обеспеченности собственными средствами рассчитывается по формуле

(Собственный капитал - Внеоборотные активы) / Оборотные активы

и должен равняться не менее 0,1 (что часто недостижимо в российских и не только условиях).

Если у организации положительные чистые активы, это еще не говорит о ее хорошей платежеспособности. Необходимо проанализировать второй из указанных выше факторов - ликвидность активов. Может сложиться ситуация, когда существует несоответствие между ликвидностью активов и предстоящим срокам погашения обязательства. Например, у предприятия, с одной стороны, большая доля внеоборотных активов, которые сложнее реализовать (низколиквидные активы), с другой - большая доля краткосрочных обязательства. При таком раскладе может наступить момент, когда у организации не хватит средств для погашения текущих обязательства.

Платежеспособность предприятия с позиции ликвидности активов анализируется посредством специальных финансовых коэффициентов - коэффициентов ликвидности:

Все три коэффициент рассчитывают по балансу предприятия по одному принципу - отношение оборотных активов разной степени ликвидности к текущим обязательствам. При этом коэффициент текущей ликвидности рассчитывается исходя из всех оборотных активов; быстрой ликвидности - используя ликвидные оборотные активы; абсолютной ликвидности - используя только высоколиквидные активы (денежные средства и краткосрочные финансовые активы). См. , их формулы и нормальные значения).

Также на практике можно встретить коэффициент общей платежеспособности. Коэффициент общей платежеспособности А.Д. Шеремет предлагает рассчитывать последующей формуле: все активы предприятия (кроме задолженности учредителей) делить на обязательства предприятия (долгосрочные и краткосрочные).

Предприятие, коэффициенты ликвидности которого укладываются в принятые нормативы, можно считать платежеспособным.

Для предприятий с неудовлетворительными коэффициентами ликвидности и обеспеченности собственными средствами рассчитывают , утвержденный указанным выше Распоряжением N 31-р от 12.08.1994.

Платежеспособность предприятия - это способность конкретного субъекта в срок и полностью погашать задолженность по кредитам. Она является ключевым признаком нормального и устойчивого экономического положения любой организации.

Платежеспособность компании будет складываться из следующих факторов.

Во-первых, предприятие обладает активами (то есть имуществом и денежными средствами), которых достаточно для того, чтобы погасить все имеющиеся у организации обязательства.

Во-вторых, степень ликвидности тех активов, которые имеются у компании, должны быть достаточными, чтобы реализовать их при необходимости, переводя в деньги и в такую сумму, которая достаточна для погашения взятых обязательств.

Первый коэффициент платежеспособности должен быть нацелен на изучение наличия у компании собственного капитала. Если у предприятия он отсутствует, то организация не сможет расплатиться по обязательствам. Такая компания является платежеспособной только на короткую перспективу, рассчитываясь по имеющимся долгам. Но рано или поздно ее, скорее всего, будет ожидать банкротство.

Второй, более жесткий коэффициент платежеспособности компании - это показатель наличия собственных средств, норматив которого утвержден Федеральным управлением по банкротству. Его рассчитывают по особой формуле. Из показателя собственного капитала вычитывается значение Полученное число нужно разделить на количество оборотных активов. Данное значение (благоприятное) должно быть не меньше 0,1.

Но наличие у компании положительных чистых активов не всегда говорит о том, что у нее хорошая платежеспособность. Дело в том, что необходим анализ второго, указанного выше, фактора - ликвидности активов.

Ситуации могут быть неожиданными. Так, часто имеется несоответствие между имеющейся ликвидностью всех активов и предстоящими сроками погашения кредитных обязательств. Например, компания, с одной стороны, имеет большую долю внеоборотных активов, которые сложно реализовать, поскольку они низколиквидные. Но, с другой стороны, она обладает большой долей В подобном случае может рано или поздно наступить момент, когда у предприятия не будет средств для того, чтобы погасить В таком случае необходимо будет использовать специальный коэффициент платежеспособности. Речь идет о (быстрой, текущей и, конечно, абсолютной).

Данные коэффициенты будут рассчитываться по единому принципу. Во внимание берется отношение показателя оборотных активов разной ликвидности к имеющимся обязательствам. Но коэффициент платежеспособности и текущей ликвидности будет рассчитываться с учетом имеющихся оборотных активов, а быстрой ликвидности - с учетом ликвидных оборотных активов. Подсчет же абсолютного показателя опирается на систему высоколиквидных активов (денежных средств и краткосрочных

Руководителю предприятия нужно иметь в виду, что в том случае, если будут укладываться в официально принятый норматив, то тогда компания будет считаться надежной и процветающей. В противном случае необходим обязательный расчет показателя восстановления платежеспособности.

В результате должен сложиться коэффициент общей платежеспособности, который способен показать возможность предприятия покрывать все свои обязательства (долгосрочные и краткосрочные) имеющимися активами.