Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

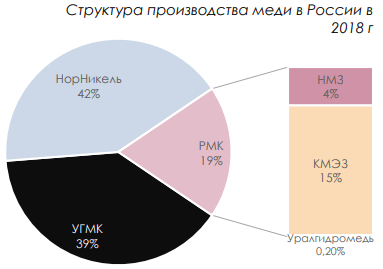

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Медь, относимая по классификации к цветным металлам, стала известной в глубокой древности. Ее производство человек освоил раньше, чем железо. Это объяснимо как частым ее нахождением на земной поверхности в доступном состоянии, так и относительной легкостью производства меди путем извлечения ее из соединений. Свое название Cu она получила от острова Кипра, где древняя технология производства меди получила большое распространение.

Благодаря своей высокой электропроводимости (медь из всех металлов - вторая после серебра) она считается особенно ценным электротехническим материалом. Хотя электропровод, на который ранее шло до 50% мирового производства меди, сегодня чаще всего изготовляют из более доступного алюминия. Медь, наряду с большинством прочих цветных металлов, считается все более дефицитным материалом. Это связано с тем, что сегодня называются богатыми те руды, что содержат около 5% меди, а основная ее добыча ведется переработкой 0,5%-ных руд. В то время как в прошлые века эти руды содержали от 6 до 9% Cu.

Медь относят к тугоплавким металлам. При плотности в 8,98 г/см3 ее температуры плавления и кипения составляют соответственно 1083°C и 2595°C. В соединениях она обычно присутствует с валентностью I или II, реже встречаются соединения с трехвалентной медью. Соли одновалентной меди чуть окрашенные или совсем без цвета, а двухвалентная медь дает своим солям в водном растворе характерную окрашенность. Чистая медь представляет собой тягучий металл красноватого или розового (на изломе) цвета. В просвете тонкогом слоя она может казаться зеленоватой или голубой. Большинство соединений меди имеют такие же цвета. Этот металл присутствует в составе множества минералов, из них при производстве меди в России применяют только 17. Самое большое место в этом отводится сульфидам, самородной меди, сульфосолям и карбонатам (силикатам).

В сырье заводов по производству меди помимо руд входят еще медные сплавы из отходов. Чаще всего они включают от 1 до 6% меди в соединениях серы: халькозине и халькопирите, ковелине, гидрокарбонатах и оксидах, медном колчедане. Также руды, наряду с пустой породой, включающей карбонаты кальция, магния, силикатов, пирит и кварц, могут содержать компоненты таких элементов, как: золото, олово, никель, цинк, серебро, кремний и др. Не считая самородных руд, включающих медь в доступном виде, все руды подразделяются на сульфидные или окисленные, а также смешанные. Первые получаются как результат реакций окисления, а вторые считаются первичными.

Среди способов производства меди из руд с концентратами выделяют пирометаллургический метод и гидрометаллургический. Последний не получил широкого распространения. Это продиктовано невозможностью одновременного с медью восстановления прочих металлов. Он используется для обработки окисленной или самородной руды с бедным содержанием меди. Отличаясь от него, пирометаллургический способ позволяет разработку любого сырья с извлечением всех компонентов. Очень эффективен он для подвергающихся обогащению руд.

Основной операцией такого процесса производства меди служит плавка. При ее производстве используют медные руды или их обожженные концентраты. В ходе подготовки к данной операции схемой производства меди предусмотрено их обогащение способом флотации. При этом руды, содержащие наряду с медью ценные элементы: теллур или селен, золото с серебром, стоит обогащать в целях одновременного перехода данных элементов в медный концентрат. Образованный таким методом концентрат может содержать до 35% меди, столько же железа, до 50% серы, а также пустую породу. Обжигу он подвергается в целях снижения до приемлемого содержания в нем серы.

Концентрат обжигается в преимущественно окислительной среде, что позволяет удалить примерно половины содержания серы. Полученный таким образом концентрат при переплавке дает довольно содержательный штейн. Еще обжиг помогает снизить вдвое расход топлива отражательной печью. Достигается это при качественном смешении состава шихты, обеспечивающем ее нагревание до 600ºС. Но богатые медью концентраты лучше перерабатывать, не обжигая, так как после этого возрастают утраты меди с пылью и в шлаке.

Итогом такой последовательности производства меди является деление объема расплава надвое: на штейн-сплав и шлак-сплав. Первую жидкость, как правило, составляют медные сульфиды и железные, вторую - окислы кремния, железа, алюминия и кальция. Переработку концентратов в сплав штейн ведут при помощи электрической либо отражательной печей различных видов. Чисто медные либо сернистые руды лучше плавить с помощью шахтных печей. К последним также стоит применить медно-серное плавление, позволяющее улавливать газы, одновременно извлекая серу.

В специальную печь небольшими порциями загружаются медные руды с кокс, а также известняки и оборотные продукты. Верхняя часть печи создает восстановительную атмосферу, нижняя часть - окислительную. По мере расплавления нижнего слоя масса медленно спускается вниз для встречи с разогретыми газами. Верхняя часть печи нагрета до 450 ºС, а температура отходящих газов составляет 1500 ºС. Это необходимо при создании условий очищения от пыли еще до того, как начнется выделение паров с серой.

В результате такой плавки получают штейн, включающий от 8 до 15% меди, шлак, главным образом содержащий известь с железным силикатом, а еще колошниковый газ. Из последнего после предварительного осаждения пыли удаляют серу. Задача увеличения в штейн-сплаве процента Cu при производстве меди в мире решается применением сократительной плавки. Она заключается в помещении в печь наряду со штейном кокса, флюса из кварца, известняка.

При нагревании смеси происходит процесс восстановления медных окисей и железных оксидов. Сплавляемые друг с другом железные и медные сульфиды составляют штейн первоначальный. Расплавляемый железный силикат при стекании вдоль поверхностей откосов принимают в себя прочие компоненты, пополняя шлак. Результатом такой плавки является получение обогащенного штейна со шлаком, включающих медь до 40% и 0,8% соответственно. Драгоценные металлы, такие как серебро с золотом, почти не растворяясь в сплаве шлака, целиком оказываются в сплаве штейна.

В ходе добычи черновой меди производством предусмотрено продувание штейн-сплава в конвертере бокового дутья воздухом. Это необходимо, чтобы окислить соединенное с серой железо и перевести его в состав шлака. Данная процедура называется конвертированием, она подразделяется на две стадии.

Первая состоит в изготовлении белого штейна посредством окисления железного сульфида с помощью флюса из кварца. Скапливающийся шлак удаляют, а на его место помещают очередную порцию первоначального штейна, восполняя постоянный объем его в конвертере. При этом в конвертере по ходу удаления шлака остается только белый штейн. Он содержит преимущественно сульфиды меди.

Следующей частью процесса конвертирования служит непосредственное изготовление черновой меди посредством переплавки белого штейна. Она получается путем окисления медного сульфида. Получаемая в ходе продувания медь черновая состоит уже на 99% из Cu с незначительным добавлением серы и различных металлов. При этом она еще не годится для технического использования. Поэтому после конвертирования к ней обязательно применяют метод рафинирования, т.е. очищения от примесей.

В производствах рафинированной меди требуемого качества медь черновая подвергается сначала огневому, потом электролитическому воздействию. Посредством его вместе с исключением ненужных примесей получают также содержащиеся в ней ценные компоненты. Для этого черновую медь на огневой стадии погружают в те печи, что применяют при переплавке концентрата меди в сплав штейна. А для электролиза необходимы специальные ванны, их изнутри покрывают винипластом либо свинцом.

Целью огневой стадии рафинирования является первичное очищение меди от примесей, необходимое для подготовки ее к следующей стадии рафинирования - электролитической. Из расплавляемой огневым методом меди вместе с растворенными газами и серой удаляются кислород, мышьяк, сурьма, железо и прочие металлы. Полученная таким способом медь может включать незначительное содержание селена с теллуром и висмутом, что ухудшает ее электропроводность и способность к обработке. Эти свойства особенно ценны для изготовления продукции из меди. Поэтому к ней применяют электролитическое рафинирование, позволяющее получение меди, пригодной для электротехники.

В ходе электролитического рафинирования анод, отливаемый из меди, прошедшей огневую стадию рафинирования, и катод из тонколистовой меди поочередно погружаются в ванну с сернокислым электролитом, через которую пропускают ток. Эта операция позволяет качественное очищение меди от вредных примесей с одновременным извлечением сопутствующих ценных металлов из анодной меди, являющей сплавом многих компонентов. Итогом такого рафинирования служит производство катодной меди особой чистоты, содержащей до 99,9% Cu, получение шлама, содержащего ценные металлы, селен с теллуром, а также загрязненного электролита. Он может быть использован для изготовления медного и никелевого купороса. Помимо этого неполное химическое растворение компонентов анода дает анодный скрап.

Электролитическое рафинирование выступает основным способом получения технически ценной меди для промышленности. В относящейся к странам-лидерам по производству меди России с ее помощью изготавливают кабельнопроводниковые изделия. Чистая медь широко применяется в электротехнике. Здесь также большое место занимают медные сплавы (латунь, бронза, мельхиор и др.) с цинком, железом, оловом, марганцем, никелем, алюминием. Медные соли нашли спрос в сельском хозяйстве, из них получают удобрения, катализаторы синтеза и средства для уничтожения вредителей.

Металлургический комплекс России - это обширная отрасль, включающая в себя предприятия, выплавляющие черные и цветные металлы. Последняя занимает очень важное место в экономике нашей страны. На сегодняшний день у нас насчитывается несколько центров цветной металлургии, которые осуществляют добычу, обогащение цветных руд, редких, а также благородных металлов.

Цветная металлургия занимается несколькими видами металлов - это основные или, так называемые, тяжелые. К ним и относится медь, легкие, малые, легирующие, благородные, редкие и рассеянные.

Более подробно остановимся на производстве меди. Центры производства меди сосредоточены в разных регионах нашей страны. Место размещения таких предприятий определяется рядом факторов, среди которых следует отметить:

Медная руда в нашей стране добывается в разных регионах. Самые богатые месторождения руды расположены в Казахстане, хотя медь добывается и в других районах, например, богатые месторождения есть и на Урале. Стоит отметить, что Россия по добыче медной руды сегодня занимает первое место в мире.

Главные центры производства меди находятся на Урале. Этот регион занимает первое место по производству меди.

Медные предприятия чаще всего размещают рядом с рудниками. Сырьевой фактор является ключевым из-за низкого содержания концентратов в сырье. Сегодня производители меди широко используют в качестве сырья медные колчеданы, добываемые на месторождениях, расположенных в разных районах Урала. Поэтому и предприятия по производству меди также сконцентрированы в этом регионе, хотя в своей деятельности они используют и завезенные казахстанские руды. Имеет эта отрасль и свой сырьевой резерв в виде медистых песчаников, которые находятся в Восточной Сибири.

Чернову медь на Урале изготавливают такие предприятии, как Среднеуральский, Кировоградский, Красноуральский («Святогор»), Медногорский и Карабашский заводы. Рафинированием меди занимаются Верхнепыменский и Кыштымский заводы.

Всего на Урале работает 11 медных предприятий, которые производят 43 процента всей меди в России.

Предприятия Урала характеризуются и утилизацией отходов. Так, заводы в таких городах как Ревда, Кировоград и Красноуральск используют образующиеся в ходе производства сернистые газы для изготовления серной кислоты, которая в дальнейшем служит для производства удобрений.

Крупные центры медного производства находятся, не только на Урале, но и в других районах страны. В таблице показано, где расположены сырьевые и отраслевые центры.

Как упоминалось выше, Среднеуральский медный завод (СУМЗ) - один из главных центров выплавки меди в нашей стране. Располагается этот завод в городе Ревда, что в Свердловской области. СУМЗ относится к Уральской горно-металлургической компании, а также является членом промышленной палаты области.

На СУМЗ медь выплавляют из первичного сырья, которое берется с Дегтярского месторождения.

Среднеуральский медеплавильный завод имеет большой цех по выплавке меди, фабрику по обогащению, а также цехи ксантогенатов и серной кислоты. Также завод имеет ряд вспомогательных предприятий, которые занимаются обслуживанием нужд медеплавильного предприятия.

СУМЗ вырабатывает порядка ста тонн черновой меди ежегодно. Медные концентраты на этом заводе обрабатываются путем обжигания в печах «кипящего слоя», также применяется метод конвертирования и отражательной плавки огарка.

Продукция Серднеуральского завода поставляется на все крупные российские предприятия, работающие в металлургической, горно-обогатительной, химической отраслях и расположенные в разных регионах страны, а также за рубежом.

Еще одно крупное медеплавильное предприятие Урала - это Кировоградский комбинат. Он занимается переработкой медных и медно-цинковых руд, а также их добычей.

Комбинат начал свою деятельность в 1957 году, его создали на базе завода по выплавке меди и ряда других небольших предприятий. Сегодня комбинат является членом ТОО «Тяжцветмет».

Комбинат в Кировограде осуществляет свою деятельность в нескольких направлениях - это добыча, переработка, обогащение руд, содержащих медь, выплавка меди из сырья как первичного, так и вторичного. Также комбинат занимается переработкой металлургической пыли, золотосодержащих концентратов, лома и отходов, которые имеют в своем составе медь и другие металлы.

В 2008 году комбинат в Кировограде произвел почти семьдесят тысяч тонн черновой меди, которая была направлена на разные предприятия нашей страны.

Третье крупное предприятие Урала по производству черновой меди. В своем составе «Святогор» имеет Волковский рудник, поставляющий предприятию сырье, фабрику по обогащению металла, способную перерабатывать почти два миллиона тонн руды за год, цех серной кислоты (производящий до 240 тысяч тонн кислоты). Ежегодно предприятие выпускает около 60 тысяч тонн черновой меди.

2. Здесь же находится завод «Уралэлектромедь», с которого и началось создание холдинга.

Производство меди начинается с добычи сырья. Этим занимаются 9 предприятий минерально-сырьевого комплекса компании. Каждое из месторождений имеет свои особенности - на одном содержание меди в руде может быть 1,5%, а на другом - до 2,5%.

3. Гайский ГОК (горно-обогатительный комбинат)

Самое крупное предприятие сырьевого комплекса. Расположено в городе Гай Оренбургской области. Здесь сосредоточено более 70% запасов меди региона.

4. Руду здесь добывают как открытым способом, так и в подземном руднике.

5. Максимальная глубина нижних добычных горизонтов составит 1310 метров.

Это одно из немногих предприятий в России, ведущее добычу меди на столь большой глубине.

6. Буровой проходческий комплекс.

7. Ежегодно предприятие добывает порядка 8 млн тонн руды и производит 550 тысяч тонн медного концентрата (более 90 тысяч тонн меди).

8. Все добываемые руды перерабатываются на собственной обогатительной фабрике комбината.

Для обогащения руды нужно отделить минералы пустой породы от ценных минералов, затем отделить друг от друга минералы меди и цинка, а при необходимости и свинца, если его содержание в руде достаточно высоко.

9. На обогатительной фабрике из добытой руды производят концентраты. Медный концентрат отправляется на медеплавильные заводы, в частности на Медногорский медно-серный комбинат и Среднеуральский медеплавильный завод в Ревде, а цинковый концентрат - на цинковый завод в Челябинске и «Электроцинк» во Владикавказе.

10. Северный медно-цинковый рудник ОАО «Святогор». Находится на севере Свердловской области.

11. Здесь добывается медно-цинковая руда, которая после обработки на дробильно-сортировочном комплексе перевозится на обогатительную фабрику «Святогора», расположенную в городе Красноуральск.

12.

В марте 2014 года завершена разработка открытым способом карьера Тарньерского месторождения.

Сейчас предприятие ведёт освоение Шемурского и начинает разработку Ново-Шемурского месторождения.

13. В связи с труднодоступностью рудника, добыча здесь осуществляется вахтовым методом.

14. Учалинский ГОК.

Расположен в Республике Башкортостан. Предприятие является самым крупным производителем цинкового концентрата в России.

15. Сибайский филиал Учалинского ГОКа.

Сибайский карьер - самый глубокий карьер в России и второй по глубине в мире. Его глубина составляла 504 метра, а диаметр - более двух километров.

16. Сейчас основная добыча ведется шахтным способом.

17. Для безопасности на руднике используется дистанционное управление ПДМ (погрузочно-доставочной машиной).

18. Медные и цинковые концентраты, произведенные на Учалинском ГОКе, в дальнейшем поступают на Среднеуральский медеплавильный завод, «Святогор», «Электроцинк», Челябинский цинковый завод.

19. «Башкирская медь».

Предприятие разрабатывает месторождение Юбилейное и специализируется на добыче и переработке медесодержащих руд. Медный концентрат отправляется на Среднеуральский медеплавильный завод, цинковый - на Челябинский цинковый завод.

20. В настоящее время завершается отработка месторождения Юбилейное открытым способом, в связи с этим на предприятии ведется строительство подземного рудника.

21. Запасы подземного рудника оцениваются специалистами в размере порядка 100 млн тонн, что обеспечит предприятие работой более чем на 30 лет.

22. На Хайбуллинской обогатительной фабрике установлено современное оборудование из Японии, Австралии, ЮАР, Италии, Финляндии и Германии.

Обогащение позволяет получить медный концентрат с содержанием меди до 20%, что почти в 13 раз выше, чем в руде. Степень обогащения по цинку ещё выше - в 35 и более раз, при этом массовая доля цинка в цинковом концентрате достигает 50–52%.

23. Бурибаевский ГОК.

Комбинат занимается добычей и обогащением медной руды, которая отправляется на Медногорский медно-серный комбинат. В июле 2015 года на ГОКе запустили ствол «Южный» глубиной 492 метра с выдачей на-гора первого вагона горной массы. Первую руду в стволе добудут в середине 2016 года. Строительство нового объекта позволит увеличить проектный срок работы предприятия до 2030 года.

24. «Сафьяновская медь».

Предприятие осуществляет освоение Сафьяновского медно-колчеданного месторождения, которое расположено в Свердловской области и занимает около 3% в общероссийской добыче медесодержащих руд.

25. За весь период эксплуатации карьера добыто 17,8 млн тонн руды и произведено более 39,7 млн м3 вскрышных работ.

На сегодняшний день его глубина составляет 185 метров (в перспективе увеличится до 265 метров).

26. Сейчас завершается отработка Сафьяновского месторождения открытым способом, предприятие переходит к подземной добыче руды.

27. В декабре 2014 года был сдан в эксплуатацию первый пусковой комплекс подземного рудника и получены первые тонны руды.

28. Предполагается, что добыча руды с глубоких горизонтов Сафьяновского месторождения будет вестись как минимум 25 лет.

29. Добытая руда поступает на дальнейшую переработку на обогатительную фабрику «Святогора», металлургического предприятия, расположенного в Свердловской области.

30. Урупский горно-обогатительный комбинат.

Осуществляет добычу и обогащение медно-колчеданной руды в предгорьях Северного Кавказа.

31. В настоящее время добыча руды ведется на глубине 523 метра.

32. Основным видом продукции предприятия является медный концентрат, из помимо меди, извлекается золото и серебро.

33. «Сибирь-Полиметаллы».

Предприятие расположено в городе Рубцовск Алтайского Края. Основной продукцией является медный и цинковый концентраты, которые поставляются на Среднеуральский медеплавильный завод и на Челябинский цинковый завод.

34. «Сибирь-Полиметаллы» было создано в 1998 году с целью возрождения добычи полиметаллических руд на территории Алтайского края.

35.

36. Наличие в составе предприятия Рубцовской и Зареченской обогатительных фабрик позволяет иметь законченный технологический цикл по переработке добытой руды.

Производство черновой меди.

Черновая медь получается в результате плавки медного концентрата и отделения шлаков. Содержание металла в черновой меди 98-99%.

37. ОАО «Святогор»

Предприятие полного технологического цикла получения черновой меди, расположенное в Свердловской области. Медные и медно-цинковые руды месторождений Северной группы перерабатываются на обогатительной фабрике, которая производит 3 вида концентрата - медный, железный и цинковый. Медный концентрат поступает на последующую переработку в собственное металлургическое производство, цинковый - на завод «Электроцинк» и Челябинский цинковый завод, а железный концентрат отгружается предприятиям черной металлургии.

38. Основной производственной площадкой «Святогора» является металлургический цех. Отсюда черновая медь отправляется на дальнейшую переработку на «Уралэлектромедь».

39. Медногорский медно-серный комбинат.

Градообразующее предприятие города Медногорск в Оренбургской области, специализирующееся на производстве черновой меди.

40. Производственные мощности ММСК включают медеплавильный цех, брикетную фабрику, цех серной кислоты, цех переработки пыли, а также ряд вспомогательных подразделений.

41.

42. За свою 75-летнюю историю предприятие выпустило свыше 1,5 млн тонн черновой меди.

43. Среднеуральский медеплавильный завод (СУМЗ)

Крупнейшее в составе УГМК предприятие по производству черновой меди, находящееся в городе Ревда (Свердловская область). Мощности предприятия рассчитаны на производство порядка 150 тысяч тонн черновой меди, которая затем отправляется на дальнейшую переработку на «Уралэлектромедь».

44. Датой основания завода считается 25 июня 1940 года. На сегодня СУМЗ выплавил уже более 6 млн тонн черновой меди.

45. После завершения масштабной реконструкции степень утилизации отходящих газов, включая конвертерные, достигла 99,7%. Потребителями продукции СУМЗа являются крупнейшие металлургические, химические, горно-обогатительные предприятия России, ближнего и дальнего зарубежья.

46. «Электроцинк».

Одно из старейших предприятий Северной Осетии, располагается в городе Владикавказ.

47. Датой основания завода считается 4 ноября 1904 года, когда на предприятии был получен первый металлический российский цинк.

48. Основной продукцией предприятия является рафинированный (с содержанием 99,9%) цинк, а также свинец, который получают из отходов медеплавильного производства.

Черновая медь всегда подвергается рафинированию с целью удаления примесей, а также извлечения золота, серебра и пр. Очистка проводится путём огневого и электролитического рафинирования.

49. «Уралэлектромедь».

Головное предприятие УГМК, расположенное в городе Верхняя Пышма Свердловской области.

50. Ежегодно предприятие производит свыше 380 тысяч тонн рафинированной меди - больше всех в России!

52. Предприятие поставляет свою продукцию партнёрам из 15 стран Европы, Северной и Южной Америки, Юго-Восточной Азии.

53. Помимо меди предприятие выпускает золото и серебро. «Уралэлектромедь» стала первым в мире «медным» предприятием, включённым в список признанных мировых производителей драгметаллов Good Delivery Лондонской ассоциации рынка драгметаллов.

54. Золото производится по гидрохимической технологии путём растворения золотых продуктов в «царской водке» (смесь соляной и азотной кислоты) и последующего осаждения из растворов. При переплавке полученного осадка получается золото в слитках.

55. Филиал «Производство полиметаллов» ОАО «Уралэлектромедь».

Расположен в городе Кировград Свердловской области. Предприятие специализируется на производстве черновой меди и окиси цинка.

56. Основными потребителями являются ОАО «Уралэлектромедь» (черновая медь) и ОАО «Электроцинк» (окись цинка).

Металлообработка.

Для управления предприятиями по обработке цветных металлов было создано «УГМК-ОЦМ». Их продукция используется в автомобилестроении, машиностроении и электротехнике.

57. Кировский завод по обработке цветных металлов (ОЦМ).

58. Производство организовано по принципу замкнутого металлургического цикла от литья до выпуска плоского и круглого проката. Предприятие экспортирует прокат в США, страны Западной Европы, Юго-Восточной Азии и ближнего зарубежья.

59. Из монетной ленты Кировского завода ОЦМ изготовлены сочинские олимпийские монеты и индийские рупии. Толщина самой тонкой фольги, произведённой на предприятии, 25 микрон. Что в три раза тоньше человеческого волоса.

60. Кольчугинский завод ОЦМ.

Расположен во Владимирской области, выпускает более 20 тысяч типоразмеров изделий в виде труб, прутков и профилей из 72 марок сплавов.

61. По разнообразию готовой продукции предприятие является единственным универсальным производителем проката в СНГ.

62. Кольчугинский завод также изготавливает знаменитые подстаканники, которые каждый из нас встречал в поездах дальнего следования.

63. Завод медных труб.

Находится недалеко от города Майданпек Республики Сербия. Специализируется на производстве медных труб для систем водоснабжения, отопления, охлаждения и кондиционирования.

64. Завод экспортирует более 80% продукции. Медные трубы представлены на рынках Великобритании, Германии, Италии, Франции, Канады, Голландии, Румынии, Болгарии, Греции, Украины, Израиля и стран бывшей Югославии.

65. «Оренбургский радиатор».

Завод по праву входит в число лидеров среди предприятий, производящих изделия для машиностроения. Среди потребителей «Оренбургского радиатора» свыше 20 заводов России, а также зарубежные предприятия из США, Казахстана и Белоруссии.

По всем вопросам, касающимся использования фотографий, пишите на электронную почту.

бщая характеристика отрасли

бщая характеристика отрасли Сырьевая база

Сырьевая база

едь была обнаружена в доисторические времена и стала одним из первых металлов, которые человек начал использовать для практических целей вместо камня. Латинское название "Cuprum" пришло от названия острова Кипр, где уже в 3 в. до н.э. медь добывали и плавили. На территории России были найдены шахты, возраст которых несколько тысяч лет. В 18 столетии в районе Урала и в Алтая было основано множество медеплавильных заводов. В конце 19 века металлургия начала развиваться в районах крайнего севера.

едь была обнаружена в доисторические времена и стала одним из первых металлов, которые человек начал использовать для практических целей вместо камня. Латинское название "Cuprum" пришло от названия острова Кипр, где уже в 3 в. до н.э. медь добывали и плавили. На территории России были найдены шахты, возраст которых несколько тысяч лет. В 18 столетии в районе Урала и в Алтая было основано множество медеплавильных заводов. В конце 19 века металлургия начала развиваться в районах крайнего севера. роизводство меди

роизводство меди

кспорт меди

кспорт меди

отребление меди

отребление меди

сновные производители меди

сновные производители меди